原标题:重磅!央行超预期全面降准,释放1.2万亿长期流动性,如何影响股债汇楼市?来看全解读

央行宣布降准的速度之快,还是超出了市场预期。

不同于每逢周五有大事,这个周一也不平静。12月6日,人民银行发布消息称,为支持实体经济发展,促进综合融资成本稳中有降,决定于2021年12月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。

这是继上周五国务院总理李克强在会见国际货币基金组织格奥尔基耶娃时提出“适时降准”后,央行时隔仅三天就快速行动。降准消息落地后,银行间主要利率债收益率降幅扩大,10年期国开活跃券210215收益率下行6.25bp,10年期国债活跃券210009收益率下行5.87bp。

选择此时降准有着多方面的考量。综合来看,既有应对经济下行压力时货币政策跨周期调节的应有之义,也是为金融机构释放低成本长期资金,通过降低金融机构负债成本促进降低社会综合融资成本,维护金融稳定和实体经济信用扩张。

尽管对于此次全面降准,央行一再强调“稳健货币政策取向没有改变”,但在市场看来,近期货币政策有边际放松的迹象,这将对宽信用形成支撑,即将公布的11月信贷社融数据亦有望继续回升。

多重因素推动降准再现

央行有关负责人表示,此次降准是货币政策常规操作,释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),还有一部分被金融机构用于补充长期资金,更好满足市场主体需求。

本月本是MLF到期高峰。12月15日有9500亿MLF到期,而此次降准共计释放长期资金约1.2万亿元。也就是说,除去置换到期MLF的资金,此次全面降准还会额外为金融机构提供约2500亿元的长期资金。

不过,虽然此次降准可以置换到期MLF,但亦有分析认为,12月15日央行仍会续作MLF。光大证券首席固收分析师张旭对证券时报记者表示,本次并非降准置换MLF,而是金融机构可主动使用降准释放的资金归还到期的MLF。预计12月15日的MLF还将操作,且央行在确定MLF操作量时将充分满足金融机构对资金的需求,保持流动性合理充裕。

对于此时降准的背景,市场普遍分析认为,通过跨周期调节应对经济下行压力,以及稳定金融市场信心等是主要原因。中泰证券研报认为,此时降准主要有三方面原因:

一是防风险、保增长。恒大集团最新披露可能无法履行担保责任的公告,地产对金融风险和经济增长带来相关压力,降准给市场释放积极信号,稳定市场信心。

二是释放长期资金,降低金融机构负债成本,通过金融机构传导促进降低社会综合融资成本,实现对小微企业的融资支持。总量层面看,降准置换MLF可以缓释银行资金成本。结构层面看,由于置换MLF,流动性向中小银行转移,由于中小银行是服务中小微企业的主力,因而也能实现加大对小微企业的融资支持。

三是通过降低金融机构资金成本、提升中长期资金占比,从而增强金融机构的资产端配置能力,包括对利差的接受度和久期的匹配度,为明年集中发行的政府债预留资金配置空间。

央行有关负责人则表示,此次降准的目的是加强跨周期调节,优化金融机构的资金结构,提升金融服务能力,更好支持实体经济。一是在保持流动性合理充裕的同时,有效增加金融机构支持实体经济的长期稳定资金来源,增强金融机构资金配置能力。二是引导金融机构积极运用降准资金加大对实体经济特别是中小微企业的支持力度。三是此次降准降低金融机构资金成本每年约150亿元,通过金融机构传导可促进降低社会综合融资成本。

“稳健货币政策取向没有改变。此次降准是货币政策常规操作,释放的一部分资金将被金融机构用于归还到期的MLF,还有一部分被金融机构用于补充长期资金,更好满足市场主体需求。人民银行坚持正常货币政策,保持政策的连续性、稳定性、可持续性,不搞大水漫灌,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。”央行有关负责人强调。

宽信用添助力 明年一季度有望全面发力

此番全面降准进一步确认了政策支持宽信用再发力。据央行测算,此次降准为全面降准,除已执行5%存款准备金率的部分县域法人金融机构外,对其他金融机构普遍下调存款准备金率0.5个百分点,同时考虑到参加普惠金融定向降准考核的大多数金融机构都达到了支农支小(含个体工商户)等考核标准,政策目标已实现,有关金融机构统一执行最优惠档存款准备金率,这样此次降准共计释放长期资金约1.2万亿元。

1.2万亿元长期资金的释放,无疑会对信贷社融的投放起到拉动作用。实际上,进入三季度以来,宽信用已在逐步发力。对于即将公布的11月金融数据,市场亦普遍预期,新增信贷社融有望继续回升。

浙商证券首席经济学家李超预计,11月社融增速进入上行通道,当月社融新增量有望达到2.77万亿,较去年同期多增约6300亿元;11月新增人民币信贷预计在1.6万亿元左右,较去年同期多增1700亿元,核心在于表内票据、非银贷款的同比多增,企业、居民中长期贷款的企稳。

李超认为,应重点关注2022年一季度的宽信用发力。“预计11月起,社融增速将是逐步回升的过程,但当前信贷结构主要靠票据支撑、企业中长期贷款仍然疲弱、信贷结构不佳,社融也主要靠信贷及政府债券发行后置的支撑,总体金融数据仅为表观回升,质量不高。与之相比,随着政策明确转向,尤其是降准兑现,2022年一季度将出现‘四箭齐发’宽信用。“李超称,制造业贷款、减碳贷款、基建贷款、按揭贷款这四个领域信贷有望放量,预计2022年一季度社融当季新增规模可达11.3万亿,达历史社融季度增量峰值,超2020年同期水平。

LPR“降息”积蓄较强动力

在央行宣部降准的同一天,中共中央政治局召开会议,分析研究2022年经济工作。会议强调,明年经济工作要稳字当头、稳中求进。宏观政策要稳健有效,继续实施积极的财政政策和稳健的货币政策。稳健的货币政策要灵活适度,保持流动性合理充裕。

展望明年的货币政策,此番年底前的全面降准可谓为明年货币政策吹响了“前奏“。不少市场人士分析认为,明年货币政策有望继续保持流动性合理充裕,不过,对于短期内降息的空间,市场观点则有所分歧。

华创证券首席宏观分析师张瑜认为,展望2022年的货币政策,未来一段时间量价均会有不同层面的放松,降息可期。“2021年下半年有滞涨掣肘,2022年秋天后或有美国加息掣肘,本轮经济下行周期中,2022年留给决策层可以顺利宽松的战略窗口并不是很长”。

中泰证券研报则认为,明年上半年货币政策易松难紧。采取的货币政策工具方面,央行的偏好的政策工具先后排序仍是结构性货币政策工具、降准、降息。当前降息的可能性最低,目前行业贷款定价已经处在低位, 银行资本补充的压力非常大。预计未来央行会更倾向于降准等方式缓释银行的负债端压力,通过负债端成本的下降,向资产端定价下行进行传导,实现对实体融资成本的下降。

张旭也认为,投资者不宜对MLF降息抱有过高的期待。央行强调稳健货币政策取向没有改变,这意味着12月和未来一段时间内OMO和MLF利率大概率是不会变的,DR007等关键的市场仍将围绕政策利率上下波动。

不过,值得注意的是,尽管市场对于政策利率“降息”仍有分歧。但随着今年7月和12月的两轮全面降准,市场普遍认为,积蓄贷款市场报价利率(LPR)下调的动力已足够充分,短期内LPR利率存在“降息”可能性。

张旭表示,LPR由MLF利率和加点幅度两部分组成,当前这种准备金率下降、MLF利率保持不动的阶段较有利于压缩LPR加点幅度。加点幅度主要取决于各报价行自身的资金成本、市场供求、风险溢价等因素。事实上,影响LPR的一些因素在过去的一段时间里便已出现了变化,只是LPR的报价结果还没迈过“双五门槛”,因此前期LPR暂未发生改变。

“此次降准和今年7月的降准累计为金融机构直接降低资金成本每年约280亿元,综合考虑降准所带来的间接效果,其已对LPR的下降形成了较强推力。”张旭称。

如何影响股债房市?

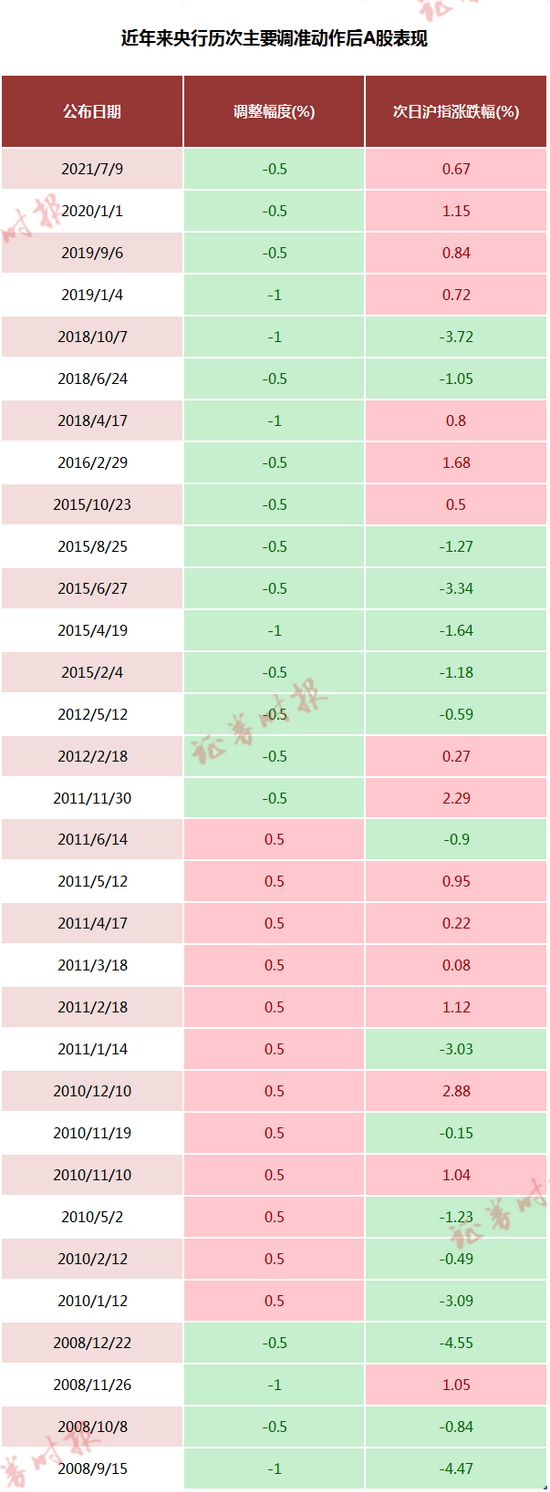

关于降准对A股市场的影响,英大证券研究所所长郑后成对证券时报记者表示,第一,11至12月我国出口大概率还将录得较高增速,与此同时,工业企业利润总额两年平均增速大概率维持在较高水平,在此背景下降准体现稳增长的决心,在释放流动性的同时,还提升市场风险偏好,利多A股市场。第二,有利于缓解民营小微企业流动性与成本的压力,对私营工业企业的利润增速形成较强支撑,此外,降准带来一定的降息预期,叠加考虑货币政策“支持中小企业、绿色发展、科技创新”,因此“适时降准”利多科技成长股。第三,在我国处于被动补库存向主动去库存切换,亦即宏观经济承压的背景下,叠加考虑新冠肺炎疫情存在较大的不确定性,降准在托底宏观经济的同时,增加市场流动性,预计短期之内债券到期收益率大概率下行。

胡华雄/制表

胡华雄/制表

具体到行业层面,郑后成认为,本次降准对银行股与地产股的影响逻辑不同。第一,降准在数量方面利多银行股,但是考虑到宏观经济承压,以及后续可能下调LPR报价,银行股面临资产质量下降以及净息差收窄的压力,因此总体上降准并不能有效提振银行股。第二,降准在流动性方面边际利多房地产股,叠加宏观经济承压在一定程度上提升维持房地产投资平稳增长的必要性,因此降准边际利多房地产股。

对于人民币汇率,短期内亦有望维持强势。嘉盛集团资深分析师 Joe Perry认为,降准恰逢其时。近期政策拐点出现的迹象明显,且PPI大概率触顶,政策边际放松、托底经济的条件开始具备。明年海外生产能逐步恢复,中国的出口增速回落,国内政策放松的动力就进一步增强。预计明年上半年美元/人民币将在6.35-6.45,尽管美元上涨,但人民币仍可能走出独立行情,强劲的出口(经常账户顺差维持高位)、外资进入中国股债市场的动能强劲是主因。

对于楼市的影响,易居研究院智库中心研究总监严跃进对证券时报记者表示,此次降准最大的变化在于,金融机构支持实体经济的长期稳定资金来源能够有效增加,金融机构资金配置能力能够提高。需要注意几点。第一、降准的大背景下,银行对于房贷投放的力度可以增强,因为资金配置能力在提高,进而有助于包括按揭贷款、开发贷款等领域的活跃。尤其是此前银保监会提及重点保障刚需和改善型购房需求,据此可以认为,后续房贷多投向此类领域,也是一个趋势。第二、房贷将进一步放松,利好房地产市场的活跃。但也要注意一点,房地产市场依然要把握调控的主线,若是出现违规资金进入房地产,各类调控也必须进行收紧。换句话说,合理的房贷需求,可以更好地得到满足。但是违规的房贷需求,依然要收紧。

微博博主热议

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.shanxidayuan.com/zcjh/jishixinwen/16784.html