不久前,黄金价格第三次突破2000美元关口。

相比前两次,这一次金价上涨看起来似乎无声无息,除了在投资圈内引起许多关注,大多数圈外人根本没有注意到这个变化。

2020年8月全球新冠疫情的高峰期黄金的美元价格第一次冲破2000大关,第二次则是在2022年3月乌克兰战争爆发当天。那么这一次黄金价格的突破2000美元的原因是什么?

在不同的人群的眼里,黄金的作用也不一样。在中国和印度大妈的眼里,黄金是金灿灿的传家首饰。在投机炒家眼里,黄金和虚拟货币、特斯拉的股票、石油期货、耐克的限量版球鞋一样都是投机炒作的工具。在国际中央银行眼里,黄金是外汇储备的一个重要组成部分,是国际支付货币中最后的压舱石。

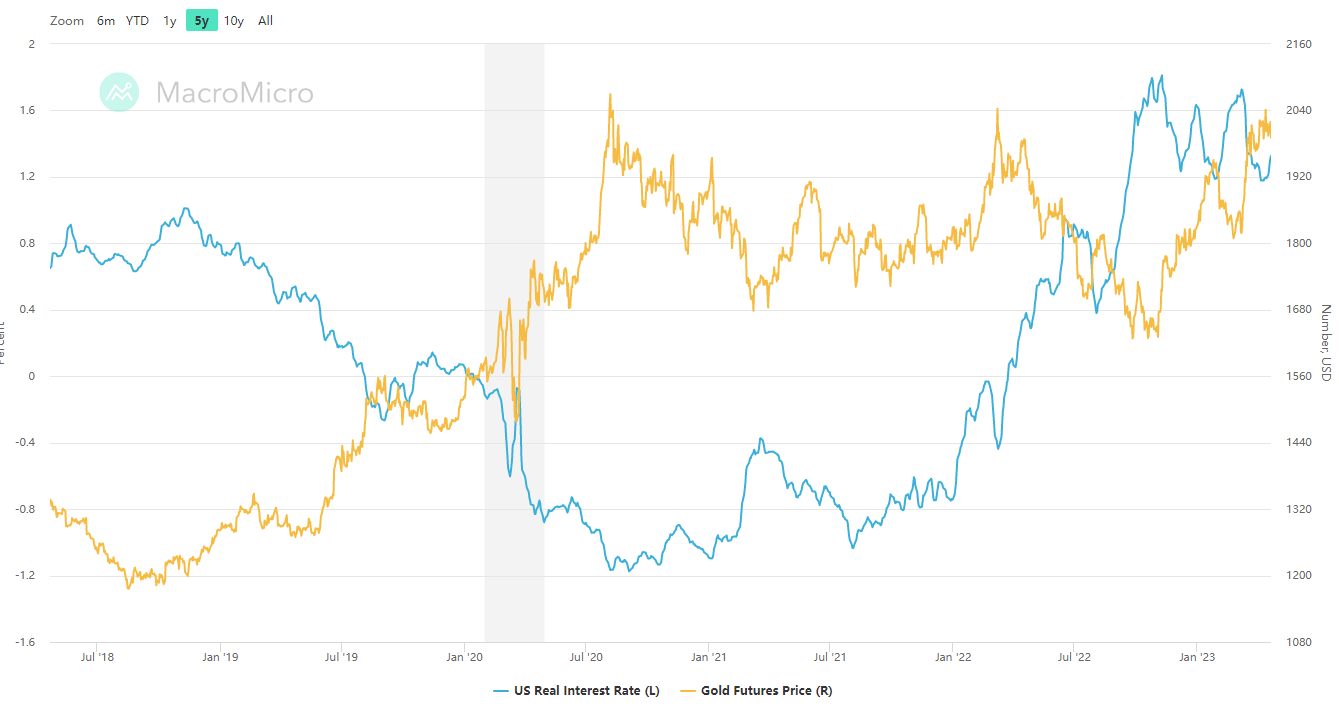

对于炒作国际黄金期货的投机者来说,一般认为长期来看,黄金的美元价格和美国实际利率(real interest)是高度负相关的关系,即美国实际利率跌则黄金价格涨,反之亦然。这是因为黄金一个零利率资产,长久持有黄金不会有利息收入,只能期待黄金本身价格的增长会带来正收益。与之相对应的政府发行的信用货币比如美元,长期持有政府发行的国债或者存在银行可以有无风险或低风险的名义利息收入。当然,信用货币发行过多会造成通胀,所以扣除通胀率的美元实际利率就成为交易者用来对比和衡量黄金价位的重要指标。

黄金期货美元价格(黄线)和美国十年期国债实际利率(蓝线)走势图

黄金期货美元价格(黄线)和美国十年期国债实际利率(蓝线)走势图

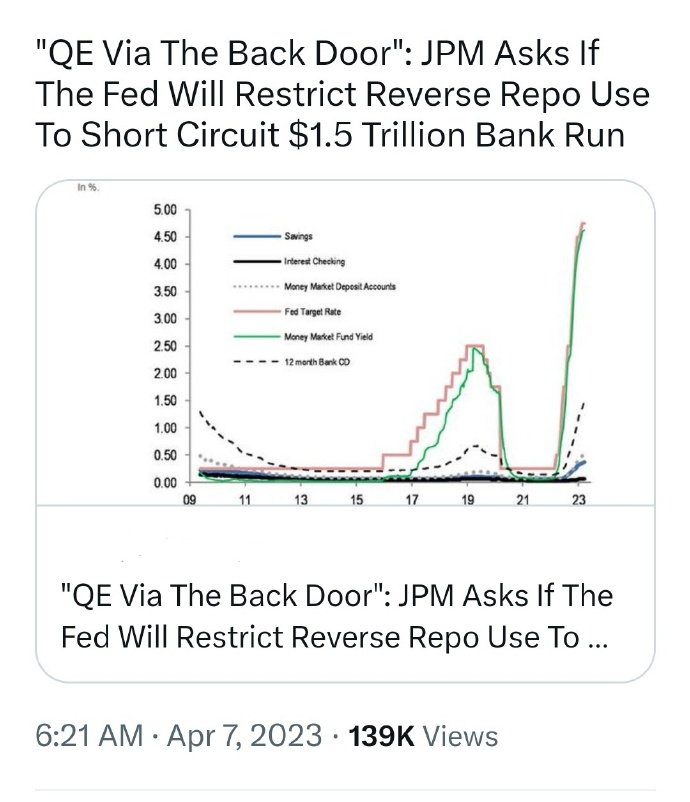

而另一个和黄金的美元价格高度负相关的因素则是美元汇率指数,美元走强则黄金变弱,相反也是一样。美元走势很大程度上取决于各个中央银行之间的货币政策对比。我们以前的文章分析过,多次加息后欧美的银行系统存在大量的账面资产亏损,继续加息会加剧风险。但是欧美的通货膨胀率仍然没有降低到正常水平,中央银行被迫加息的压力也同样很大。所以我们可以看到,美联储一方面继续加息让实体经济承受更高的融资成本,另一方面给银行“开小灶”提供额外的紧急贷款援助,让中小银行手里有足够的现金来应对储户挤兑。这种“精分”的措施表面上看暂时遏制了短期银行挤兑风潮,但是对于银行和实体经济面对的需求恶化和成本上升的局面并无改善,只能算是一个治标不治本的“创可贴”。

摩根大通认为,为避免银行发生挤兑,美联储是在“通过后门来实施量化宽松”

摩根大通认为,为避免银行发生挤兑,美联储是在“通过后门来实施量化宽松”

所以对于投机者来说,大多数时候黄金大涨的原因都可以归结为美元汇率走弱和美国实际利率下降。即使是乌克兰战争爆发这种突发的地缘政治危机事件,由于现在金融市场的及时反应和各个交易品种之间的联动关系,我们也能从图中看到黄金价格和市场实际利率以及汇率变化的负相关反应。

当然,黄金市场的参与者除了这些每天买入卖出的投机者之外,还有大量的长期持有的参与者,比如去菜百买入黄金首饰用以传家的中国大妈和那些打造黄金首饰作为嫁妆的印度新娘,在投资的角度来说就是看好黄金基本面的长期投资者。

而黄金市场的第三类参与者则是中央银行或者类似的政府机构。

作为货币,实体黄金有它的劣势,即数量有限、过于沉重、不便交易等等。这也是为什么现代社会里黄金不再作为一个常用的货币支付手段存在。

但是,实体黄金也有一些非常重要的优势。金本位制结束已经有五十多年了,但是黄金依然是被绝大多数政府接受的国际货币支付手段之一。用黄金作为国际贸易的结算货币虽然罕见,但是的确是广泛可行的。

其次,黄金作为货币的使用不受第三方的制约和控制。黄金来自金矿开采,流通和交易不像美元一样依赖美联储这样的中央银行和美国结算清算网络,自然也不像美元一样会被人拿来作为制裁工具加以威胁。

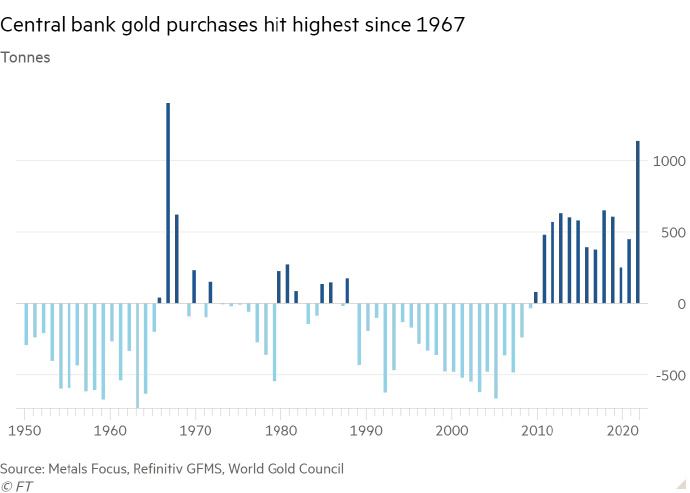

2022年,全球央行购买的黄金比过去55年的任何一年都多

2022年,全球央行购买的黄金比过去55年的任何一年都多

由于历史原因,英国和美国的金库作为代存地点存放了不少国家的黄金储备,西方媒体对此的解释通常是这样的安排方便其他国家用黄金进行结算交割,比如洪都拉斯和克罗地亚如果都在美联储的金库里存放了本国的储备黄金,当两国需要用黄金结算一笔双方贸易的时候,无需空运黄金到对方的国家,两方只要通知美联储,美联储在两个国家的账户上做出相应改变后,负责将黄金从一个国家的仓库搬到另一个国家的仓库即可。

当然,这样的安排实际上让欧美控制了其他国家黄金储备和黄金使用。2012年底德国泄密了一份报告声称美联储纽约分行拒绝了德国检查本国在美国存放的储备黄金的请求。于是在2013-2017年间,德国将分散存放在法国和美国的大部分储备黄金分批运回国内,重新掌握了本国部分黄金的使用权。

在乌克兰战争爆发后,欧美冻结了俄罗斯在欧美中央银行的外汇储备,目前看很有可能还会通过各种手段进一步没收俄罗斯被冻结的财产。而俄罗斯在战前已经加大了黄金储备的力度,据报道俄罗斯2021年底的黄金储备达到了1270亿美元,全部存放在俄罗斯境内。在战争爆发后,黄金成为俄罗斯除人民币之外最重要的外储资产。

这一冻结别国外汇储备的行为,对于许多国家来说犹如当头棒喝:将本国的外汇储备集中在某一两种发达国家金融资产上的政治风险突然大幅度增加。原本外汇储备被视作保障本国经济和金融安全的坚实防线,例如在1997年亚洲金融危机后东亚和东南亚国家都采取了大幅度提高本国外汇储备的策略来抵御未来的货币危机,但是现在大家突然发现原来这些以美元欧元日元形式储存的财富防线其实只是建筑在沙滩上的城堡,在真正的国际政治风浪到来的时候根本起不到抵御的作用。于是各国的中央银行都在加大增加黄金这种不受第三国控制的储备资产的力度。

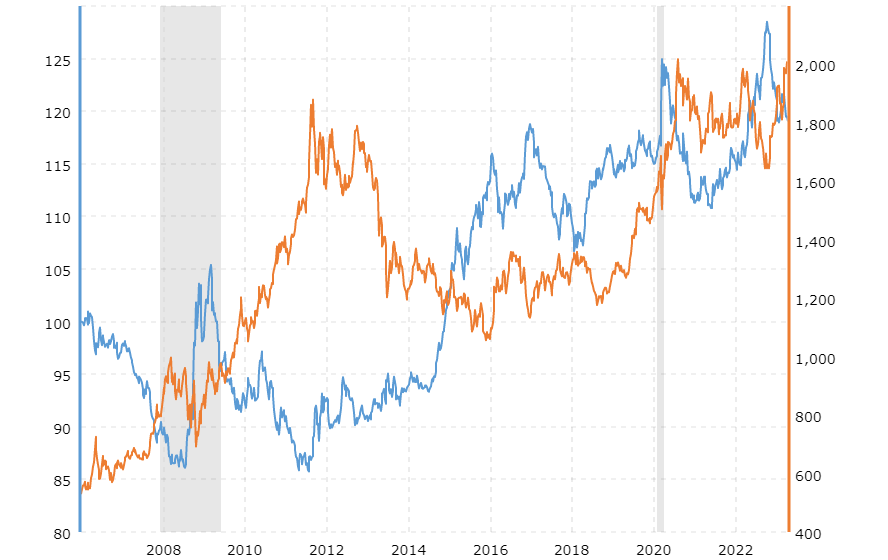

黄金价格(橙线)和美元价格指数(蓝线)走势图

黄金价格(橙线)和美元价格指数(蓝线)走势图

黄金作为金融交易产品的价格变化短期内更多的受到投机者群体的影响,在期货交易市场上买方和卖方的资金供需力量对比是每天价格变化的决定因素。中央银行的储备行为作为一个长期的缓慢的过程对于金价每天涨跌起到了更多的是推波助澜的辅助作用。

金价最近的第三次突破2000美元也是如此。美国接近加息尾声和金融市场对于美联储在年底前降息的预期调高了每天买卖的投机者对于黄金价格的期望,加上近期多个国家纷纷表达出了要在国际贸易中减少对美元的依赖,这些新闻积累起来进一步支持了投机者的判断,这一切综合起来导致了黄金价格在前一段时间的大幅度上涨。

许多中央银行增加黄金储备的这个政策趋势变化只是对金价有着间接影响。原因自然是黄金数量有限和不易交割的劣势限制了黄金作为国际支付手段的发展前景,只能作为国家面对危机的最后储备金融资产。中央银行们也因此不会采取大规模在黄金市场上“扫货”的方式来增加自己手里的储备。

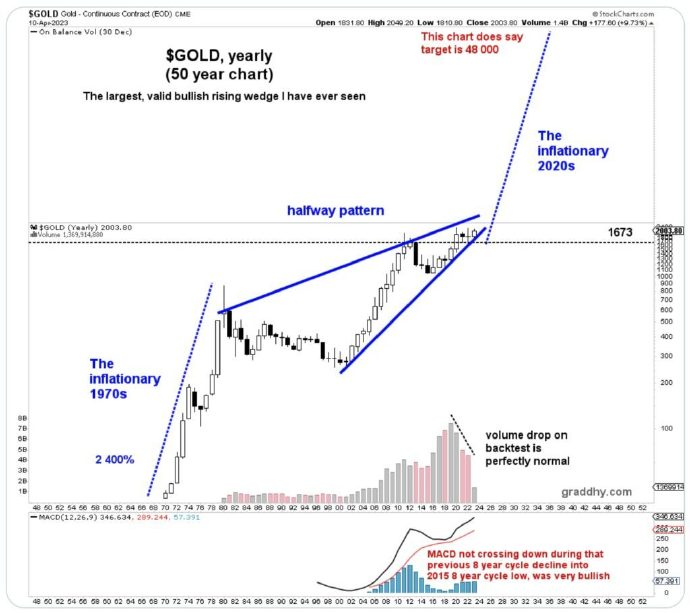

金价年线走势图(五十年)

金价年线走势图(五十年)

在黄金之外,历史还有一些“工具”曾经被人寄予厚望,希望可以作为一个合理的国际结算中介。比如国际货币基金组织(IMF)的“特别提款权”,这是根据IMF成员国所占份额进行分配的一个记账单位和储备货币。IMF成员国需要将自己分配到的特别提款权换成任一成员国的货币然后再用来进行国际支付。因此,这个特别提款权也可以作为一种外汇储备。

可是问题在于这个特别提款权的存在、分配和使用都受制于IMF这个国际机构,而IMF的控制权和决策权则牢牢的被欧美国家掌控,按照IMF的规则,而重大改革事项则需要85%以上的支持率才能通过,而美国在IMF中占有超过15%的投票权,所以美国实际上有着一票否决权。所以,当俄罗斯存在欧美中央银行的外汇资产被冻结之后,其在IMF组织中被分配的特别提款权也无法换取欧美国家的货币。

所以,当诸多新兴市场国家面临着美元风险大幅度增加的情况,黄金和特别提款权这样的工具只能作为外汇储备里“压箱底”的最后一道防线,那么剩下的最优解就是与其他国家建立双边协议,互相同意使用对方国家的货币进行国际贸易结算。近期俄罗斯、印度、巴西、东盟国家的宣言都集中在这个方面。但是,仔细阅读上面提到的减少美元依赖的新闻,就可以注意到各国使用本国货币进行国际贸易不是一个一蹴而就的事情。比如东南亚国家虽然已经有了一些双边贸易使用本国货币的机制,目前大范围在区域内放弃美元结算的转变还处于研究讨论阶段。

根据Eurizon SLJ 管理资金的Stephen Jen提供的分析报告中数据,在2022年,美元作为全球储备货币的市场份额遭遇到了大幅度下降,已经降到全球总储备的 47%。

人民币国际化的过程可以从侧面佐证各国减少美元依赖的难度。根据SWIFT的数据,中国人民币在国际贸易结算使用货币中的占比从去年的不到2%增加一倍到现在的4.5%,接近欧元的占比(6%)。这个进步幅度非常大,但是比起美元的占比84.3%依然不足。

考虑到中国的国际贸易占世界贸易的比重约在15%(2020年)左右,其中和欧美等发达国家的贸易占了一半左右,那么假设中国和其他发展中国家的双边贸易全部采用人民币交割结算,那么大概人民币在贸易结算中的比重将会达到7.5%左右。

如果部分发达国家愿意使用人民币进行贸易结算,或者更多的其他国家之间的双边贸易愿意使用人民币(例如俄罗斯),那么人民币的占比还能进一步增加,但是美元占比恐怕在未来一段时间内仍然占据最大的份额。

不管是储备黄金还是使用第三国货币进行贸易结算,本质上都是出于各国维护本国自身利益的考量。对于中国经济决策者来说,推动人民币国际化和保持对资本进出控制的现行政策之间到底边界在哪里,需要认真观察和分析。美元在金本位制的末期产生了欧洲美元系统,绕开了中央银行的货币投放对国外提供了大量美元,对历史上美元国际化功不可没。

而今天数字货币的出现导致了币值盯住国家货币、但实质上提供了绕开政府监管的虚拟货币交易工具和手段,对于国家货币的流通使用也提供了新的思路。这些对于人民币国际化和相应的金融风险控制都提出了更多的机会和挑战。

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。

本文地址:http://www.shanxidayuan.com/zcjh/guojijishixinwen/44247.html